四月回暖不等于全年好转,汽车扶持能不能再给点力

4月份的车市可以用“形势向好,喜中有忧”来概括。喜的是,车市终于结束了连续21个月的下滑,迎来了正增长。忧的是,乘用车依然没有走出阴霾,实现真正的恢复。

2020-05-12 | 出处: 车市新风尚 | 责编: 夏晓鹏

4月份的车市可以用“形势向好,喜中有忧”来概括。喜的是,车市终于结束了连续21个月的下滑,迎来了正增长。忧的是,乘用车依然没有走出阴霾,实现真正的恢复。

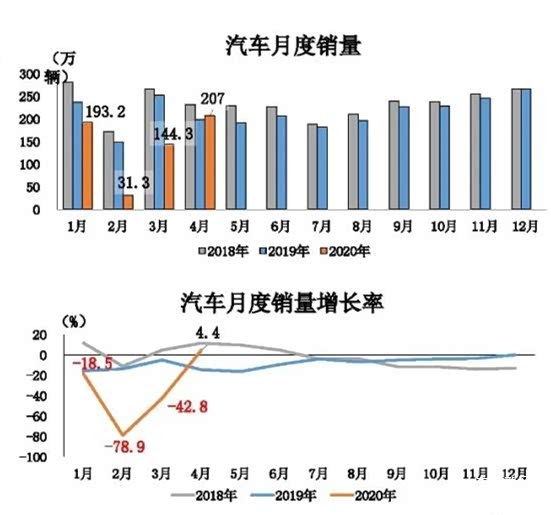

中国汽车工业协会(以下简称“中汽协”)发布的数据显示,今年4月,汽车产销分别为210.2万辆和207万辆,环比增长46.6%和43.5%,同比分别增长2.3%和4.4%。

4.4%的增长确实来之不易,得益于国内疫情防控形势的好转、基建拉动和被延误的消费能力的释放,让不少企业重拾市场信心。

但我们也要清醒地看到,4月份车市的回暖,主要得益于商用车的高速增长。中汽协数据显示,今年4月,商用车产销分别完成51.4万辆和53.4万辆,为历史最高水平。环比分别增长37.8%和37.7%;同比分别增长31.3%和31.6%。其中,重型货车增长最快,产销分别完成17.5万辆和19.1万辆,同比分别增长48.3%和61.0%。商用车的购买主体为企业和机构,目的是投资赚钱,因而受国家基建拉动政策的影响比较大,有钱赚,大家自然愿意大干快上。

而乘用车市场就完全不同了,乘用车的购买主体是个人,有钱时大家自然愿意改善生活质量,没钱时就只能等等看。从中汽协的数据看,4月乘用车产销分别完成158.7万辆和153.6万辆,虽然环比增长49.7%和45.6%,但同比分别下降4.6%和2.6%,降幅较3月收窄45.3和45.8个百分点,仍低于上年同期水平,表明乘用车市场尚未完全启动。

乘用车占据整个汽车市场的大头,乘用车不增长,整个汽车市场就难有大的起色。从前4个月的情况看,尽管4月份的数据不错,但前4个月加起来的数据依然难看,1-4月,汽车产销559.6万辆和576.1万辆,同比下降33.4%和31.1%。难怪中汽协预测全年车市将有15-25%的下滑。

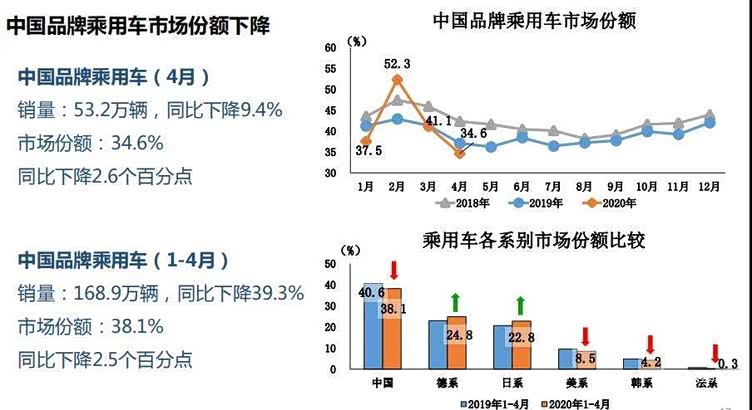

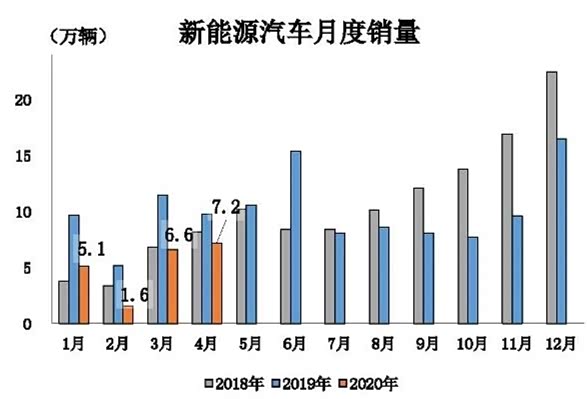

乘用车的下滑并不是因为疫情才出现的新问题,而是近几年来的老问题,旧病缠身,跌跌不休。表现在,一是自主品牌市场份额持续下降,2019年,中国品牌乘用车销售同比下降15.8%,市场份额39.2%,比上年同期下降2.9个百分点。今年以来,中国品牌乘用车销售同比继续下降,特别是4月份市场占有率仅为34.6%,为2014年7月以来新低。二是新能源汽车发展减速。去年7月开始,因为政策退坡开始大幅下滑,全年产销同比分别下降2.3%和4.0%。今年1-4月,新能源汽车产销仅完成20.5万辆,同比分别下降44.8%和43.4%,全年恐怕要跌破100万辆。

乘用车的下滑,反映了中国汽车市场的结构性矛盾,一是经济不发达地区的购买力水平低,导致低端车型难以有大的发展,二是经济发达地区因为限行限购等政策限制了消费潜能的释放,三是因为疫情导致对未来收入前景的担忧而不敢消费。

因此,破解当前车市的难题,依靠个人自发消费恐难力挽狂澜,仍然需要更大力度的政策推动。目前已经出台的扶持政策基本是以往政策的延续,新能源只是延长了补贴时间,限购也只是增加一点指标而已,仍属小修小补,小大小闹,走一步看两步。加之疫情带来的不确定性,这些政策仍显力度不足。

前不久,国家发改委、科技部等11个部委联合发布的《关于稳定和扩大汽车消费若干措施的通知》提出,“通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力”,这是多项扶持政策中直接针对消费者个人的,希望今后有更多让消费者个人直接受益的政策出台,早日走出车市阴霾,重返欣欣向荣的艳阳天。

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。