6月四周销量连续“跳水”当“预支消费”遇上传统淡季

7月6日,汽车股全线大涨。当天,吉利汽车、广汽集团涨5%,东风集团、长城汽车、北汽涨超4%,比亚迪微涨1%

2020-07-09 | 出处: 零零柒车邦德 | 责编: 夏晓鹏

7月6日,汽车股全线大涨。当天,吉利汽车、广汽集团涨5%,东风集团、长城汽车、北汽涨超4%,比亚迪微涨1%。汽车股的飘红让车市一扫多月阴霾,俨然一副“欣欣向荣”的景象。然而,在这儿背后,虽然乘联会公布的数据显示,6月批发量实现了同比增长,车市继续向上,但零售量的表现——“6月前四周日均零售销量为39012辆,同比下降22%,跌幅比较大,环比上月同期也是下降3%”的残酷现实,却在提醒着市场,革命尚未成功,回暖仍需努力。

从2018年下半年开始,国内车市步入衰退期,销量一路下行,到今年6月份已经整整两年的时间。期间除了去年6月国五车型甩货销量同比增长5%之外,一直到今年5月份才首次实现正增长。销量的连续低迷,遇上疫情这个“黑天鹅”,只能说车市复苏不易。

眼下,6月整个市场完整的销售数据还没有正式出炉,从乘联会发布的每周市场分析来看,情况并不乐观。虽然在5月出现正增长后,很多人不愿意相信这也许只是“昙花一现”,但如今看来,销量依旧没能逃出下滑的魔咒。

6月下滑终端早有“预感”

6月最后一天,已有多家车企提前曝光了自家销量,一汽红旗、东风悦达起亚、一汽丰田等品牌迎来销量大涨,而造车新势力蔚来汽车也交出了满意的答卷。我们看到的是,在一线车企纷纷亮出出色的成绩单时,6月车市看起来并没有想象中那么糟糕。

然而,我们看不到的却是在漂亮成绩单的背后,车市复苏的脚步正在一点点放缓。根据近期中国物流与采购联合会发布的数据显示,2020年6月份,汽车销售量较上月增加4.1%,但增速较上月减缓1.8个百分点,连续两个月呈现减缓态势,显示汽车销售增速收窄,车市销售压力开始加大。

早在6月中旬,记者在终端市场采访时,已经有不少经销商表达了对6月销量的担忧,因为相比5月,展厅气氛的下降,消费热情的趋冷,很显然销量不会太乐观,而临近的传统车市淡季,以及近期的大雨连绵,也让消费者的购车热情大打折扣。

在业内人士看来,在中央及地方各种利好政策的刺激下,4月、5月销量逐月走高,进入6月份,多地车展启动、“618”年中大促等活动加码,再加上各地厂家、经销商联合推出的优惠政策,客流和销量有所增长,国内汽车市场近期表现远高于此前预期,但这样的增长,却并不“正常”。

对于头部车企而言,在大幅终端让利的刺激下,以及半年季冲量的作用下,终端销量在6月再次冲高,但对于二线以及三线品牌来说,6月的销售情况已经出现趋冷,表现最明显的就是展厅集客的下降。一位韩系经销商无奈的表示,6月店内价格降幅较大,但集客却少之又少。

传统淡季按下车市复苏“暂停键”

眼下,车市已步入传统淡季。与往年相比,今年的淡季对经销商而言将会格外煎熬。Why?

日前,中国汽车工业协会最新数据显示,6月上旬,11家重点汽车生产企业销售量达到49.4万辆,与5月上旬相比增长40.8%,与去年同期相比增长34%。

可以看到,为了弥补上半年的亏损,以及借眼下利好政策带来的向上势头,即便是近在眼前的淡季,各车企仍在不遗余力的“加班加点”,而超过40%的销售量更是足已让终端市场大呼“压力山大”。

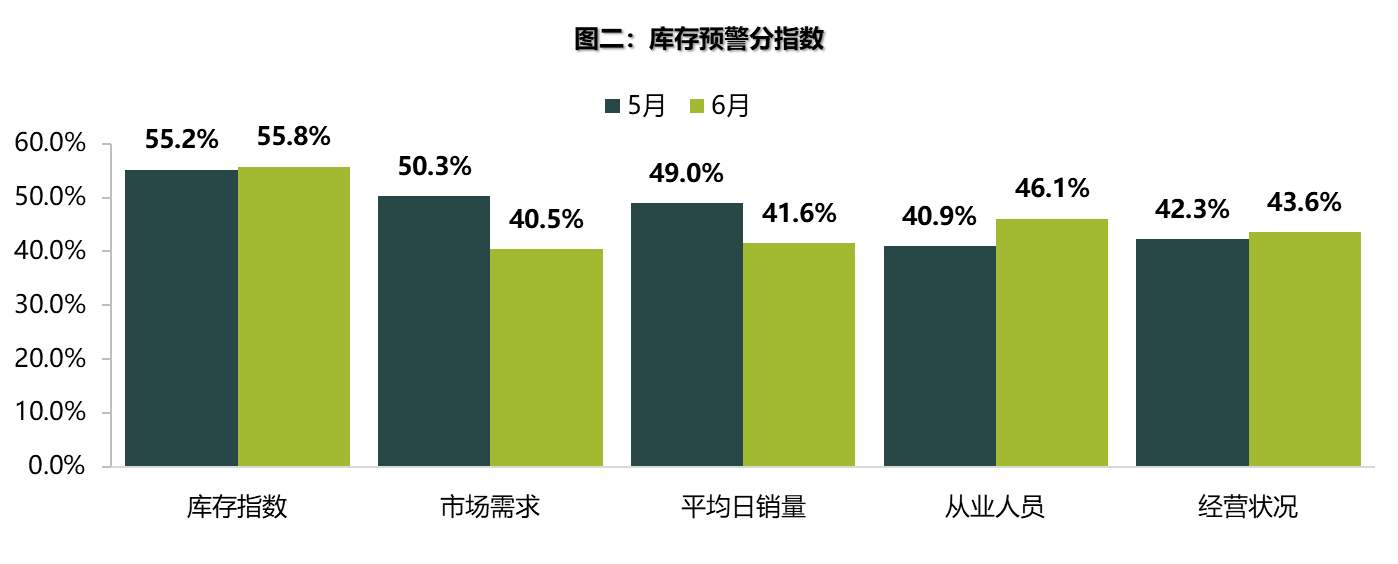

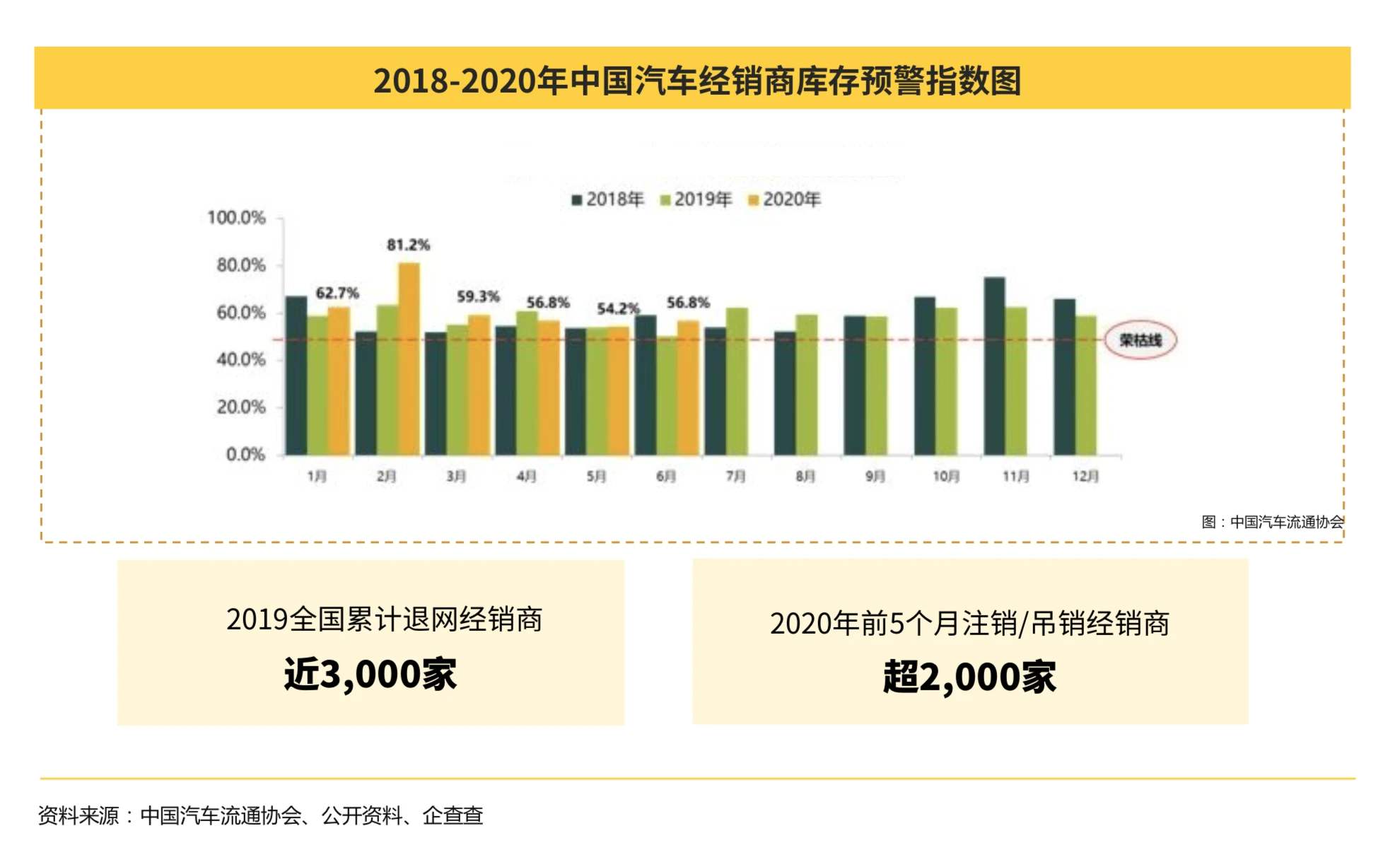

据中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA显示,2020年6月汽车经销商库存预警指数为56.8%,较上月上升2.6个百分点,较去年同期上升6.4个百分点,库存预警指数位于荣枯线之上。

此前,5月的大幅促销带来的市场正增长,业内预测已有“透支消费”的迹象,6月作为上半年的最后冲刺,在高库存以及冲量的带动下,终端优惠幅度只增不减,进一步加剧了“透支后续的市场需求”。

不过,即便在大幅促销的刺激下,6月市场依旧改变不了下滑的趋势。自6月中旬开始,浙江、福建、江西、湖南、广东、广西、重庆、贵州等多地出现持续强降雨,引发多地洪涝灾害,消费者出行受到影响,客流量出现下滑,导致销量增速收窄。

眼下,车市已步入7月,受到需求透支和恶劣天气双重影响,加之是传统汽车消费淡季,同时各地方政府出台的刺激政策效力在逐渐衰减,预计销售量将会有所减少。

总体来看,自第二季度以来,在中央、各地政府以及车企、经销商等各方推动下,车市复苏势头强烈,不少消费者提前释放需求,整体销量呈现大幅增长势头。然而,随着购车需求的减弱,以及终端库存压力加大,后市承压逐渐加剧,受此影响,7、8月的传统淡季或将为车市复苏暂时画上句号。

下半年继续承压国六推迟或加剧观望

7月1日,中国汽车流通协会发布最新一期“汽车消费指数”:2020年6月汽车消费指数为59.0,较上月有所下降。同时,协会对于7月的情况也给出了预测,7月为传统淡季,疫情期间抑制的需求基本在第二季度得到释放,5、6月多地汽车消费刺激政策和车展集中销售会透支一部分需求,预计7月销量将有所回落。

无论从消费指数上来看,还是库存指数,7月淡季的终端市场在销量提升上肯定会十分艰难,而这也意味着经销商的日子不会太乐观。截至目前,仅有个位数的车企下调今年的年销量任务,其他车企依旧在为销量奋战,可想而知,市场终端的承压有多大。

7月6日,媒体懂车帝联合中国汽车流通协会发布《2020上半年汽车市场与用户洞察报告》(下称《报告》)。报告显示,仅今年前5个月就有超过2000家经销商退出经营,达到去年全年的三分之二。低迷的市场,库存的高筑,加速了经销商的优胜劣汰。

此外,今年5月工信部等联合发布公告,国六标准在全国范围推迟半年实施,7月1日前已生产和进口的国五车可在2021年前,在全国尚未实施国六排放标准的地区进行销售和注册登记。

国六排放的推迟,将消费需求暂时放缓,加剧了终端观望情绪。众所周知,下半年车市传统旺季将会在9、10月爆发,届时在国六推迟倒计时的刺激下,终端需求势必会有所释放进而带动销量增长,而为了完成全年销量,经销商也会全力冲刺这“最后一根稻草”。

整体上看,虽然车市在5月、6月有所好转。尤其是与2月、3月相比,车市销量规模基本与去年同期持平。但是,从经销商预警指数来看,终端汽车经销商压力依然在持续攀升,后市依然承压较大。

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。